Op kapitaalmarkten zet de stijging van de rentetarieven door. Hogere inflatie in de Verenigde Staten zorgt voor hogere rentes van Amerikaanse staatsleningen. Europese kapitaalmarkten gaan mee in die beweging. Dat heeft ook gevolgen voor hypotheekrentes.

Nederlandse banken verhoogden ook afgelopen week hun hypotheekrentes, zij het mondjesmaat. “Ongeveer 1 op de 5 geldverstrekkers verhoogde afgelopen week de hypotheekrente voor de meest afgesloten rentevaste periodes van 10 en 20 jaar vast. Het betroffen kleine verhogingen van 0,05 tot 0,1 procent”, meldt Van Bruggen Adviesgroep in de nieuwsbrief van maandag. In de nieuwe nieuwsbrief zegt de intermediair te verwachten dat de hypotheekrente blijft stijgen.

Voor wie nog wil profiteren van de huidige, relatief lage hypotheekrente is een belangrijke vraag: wat is handig qua timing als je bijvoorbeeld wil oversluiten tegen een lagere rente? Daarbij spelen ook verwachtingen een rol over hoe snel de hypotheekrente stijgt en tot welke niveaus.

Timing bij oversluiten tegen lagere hypotheekrente

Van Bruggen laat met een voorbeeld zien wanneer het voordelig is om nu over te stappen, en wanneer niet.

Uitgangspunt is een huiseigenaar die in 2010 een aflossingsvrije hypotheek van twee ton heeft afgesloten. De rente is destijds voor tien jaar vastgezet tegen 4,8 procent. De maandelijkse bruto hypotheeklasten, dus zonder hypotheekrenteaftrek, zijn 800 euro. De huiseigenaar heeft nog 2 jaar rentevaste periode te gaan.

Als de huiseigenaar nu voor een nieuwe rentevaste periode kiest in plaats van over twee jaar, gaat de rente fors omlaag. De gemiddelde rente voor 10 jaar vast met Nationale Hypotheek Garantie (NHG), waarmee woningkopers zich kunnen verzekeren tegen een restschuld, ligt momenteel rond de 1,85 procent.

Als je vóór het aflopen van de huidige rentevaste periode een nieuwe, lagere hypotheekrente wilt nemen, rekent de bank doorgaans een boete. De geldverstrekker loopt immers verwachte rente-inkomsten mis en wil daarvoor compensatie.

Daarnaast zijn er de kosten voor de notaris, taxatie en het eventueel het hypotheekadvies. De boeterente en de bijkomende kosten, komen in het voorbeeld van Van Bruggen Adviesgroep uit op 14.000 euro.

Afwegen eenmalige kosten tegen lagere hypotheeklasten

Tegenover de bovengenoemde eenmalige extra kosten staat dat de bruto rentelasten van de woningeigenaar dalen van 800 euro per maand naar 308 euro per maand, als de huiseigenaar de hypotheek van twee ton per direct oversluit tegen een nieuwe rente van 1,85 procent voor tien jaar vast.

Waar het dus om gaat is hoe snel je de eenmalige kosten van 14.000 euro bij het oversluiten van de hypotheekrente terugverdient met de lagere maandlasten. In dit voorbeeld duurt dat ongeveer 28 maanden terug, ofwel twee jaar en vier maanden.

Bij elkaar is dit net langer dan de resterende rentevaste periode van twee jaar die de huiseigenaar heeft bij de huidige hypotheek. Als actuele hypotheekrente ongewijzigd blijft, is de klant dus beter af met het uitzitten van de resterende rentevaste periode.

Het plaatje wordt anders als de hypotheekrente de komende twee jaar stijgt, en vooral ook: in welk tempo. Dat is te zien in onderstaande tabel.

Stijgt de hypotheekrente voor 10 jaar vast bijvoorbeeld met 0,25 procentpunt de komende twee jaar, dan heeft de huiseigenaar een licht voordeel (1.840 euro) als hij nu alvast oversluit, tegen de lagere actuele marktrente.

Hoe harder de hypotheekrente stijgt in de komende jaren, des sterker het voordeel van nu oversluiten. Maar dit is uiteraard een kwestie van koffiedik kijken. Zo verwacht bijvoorbeeld DNB-president Klaas Knot slechts een beperkte stijging van rentes op de korte termijn.

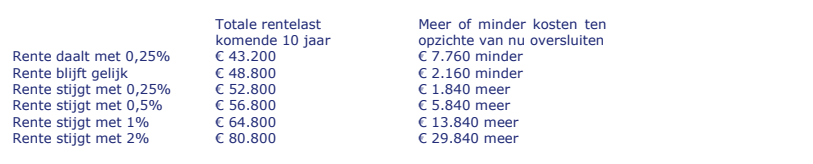

In de onderstaande tabel laat Van Bruggen Adviesgroep zien wat er gebeurt, als de huiseigenaar uit het voorbeeld met een resterende rentevaste periode van twee jaar niets doet en dus nog twee jaar de oude rente van 4,8 procent betaalt (800 euro per maand). Vervolgens kiest de huiseigenaar een nieuwe rentevaste periode van tien jaar.

De eerste kolom met de titel 'totale rentelast komende 10 jaar' toont de volgende combinatie: de komende twee jaar de oude rente van 4,8 procent en de volgende acht jaar de nieuwe rente in verschillende situaties. Als de nieuwe rente over twee jaar gelijk is aan de huidige 10-jaarsrente (1,85 procent mét NHG-garantie) komen de lasten uit op ongeveer 48.800 euro.

De derde kolom toont hoeveel meer of minder de woningeigenaar betaalt als hij niets doet (dus de resterende periode van twee jaar uitzit en dan voor een nieuwe rente kiest, met de lasten uit de eerste kolom), vergeleken met nu wel oversluiten en voor een nieuwe tienjarige rentevaste periode kiezen, waarbij je dus extra eenmalige kosten hebt.

(klik op tabel voor uitvergroting)

Wat het beste moment is voor het oversluiten van de hypotheek blijft dus een gok. Hoe de rente zich ontwikkelt, is niet met zekerheid te zeggen. Hoeveel je bespaart met oversluiten hangt af van de renteontwikkeling en de resterende rentevaste periode.

LEES OOK hypotheekrente 10 jaar of 20 jaar vastzetten: hier moet je op letten en 4 creatieve manieren om je hypotheekrente te verlagen.